O Banco Central decretou hoje a liquidação extrajudicial do Banco Master e de todas as empresas do grupo. De acordo com o BC, a decisão foi motivada por uma grave crise de liquidez, problemas financeiros estruturais e violações relevantes às normas do sistema financeiro. Com isso, todas as operações do banco foram suspensas, e um liquidante será nomeado para assumir o controle de ativos e passivos.

O Fundo Garantidor de Créditos (FGC) informou que cerca de 1,6 milhão de pessoas podem ser afetadas, mas cada investidor será ressarcido apenas dentro dos limites de cobertura do fundo. A venda do Banco Master para o grupo Fictor, anunciada recentemente, também foi automaticamente suspensa após a intervenção do Banco Central.

Além disso, o BC determinou a indisponibilidade dos bens dos controladores e ex-administradores do banco. No mesmo dia, Daniel Bueno Vorcaro, apontado como principal controlador do Master, foi preso pela Polícia Federal pouco antes de embarcar em um jatinho com destino a Malta, no sul da Europa, durante uma operação que apura irregularidades graves na gestão da instituição.

Mas toda essa situação vai além da liquidação em si. O caso envolve suspeitas de fraude e crimes financeiros, que explico a seguir.

O que realmente aconteceu?

Na prática, o Banco Master entrou em colapso. E, para completar o cenário, seu controlador foi preso em meio a uma investigação que aponta para algo muito mais grave do que dificuldades financeiras: a possível criação e venda de carteiras de crédito falsas.

Para entender o tamanho do problema, vale lembrar: bancos captam dinheiro de investidores — muitas vezes via CDBs — e emprestam esse valor, formando carteiras de crédito que podem ser vendidas a outras instituições para gerar liquidez. Isso é normal e legal.

O que não é normal — e está sob investigação — é vender carteiras que não existiam ou que valiam muito menos do que o declarado. Há indícios de que carteiras anunciadas como valendo R$ 100 milhões, na prática, valiam R$ 20 milhões… ou absolutamente nada. Assim, bancos compradores recebiam ativos sem retorno e acumulavam prejuízos expressivos.

Por isso a Polícia Federal entrou no caso e prendeu Vorcaro preventivamente. E esse é apenas o começo: novas informações devem surgir nos próximos dias.

Enquanto isso, investidores já sentem os impactos. Quem tinha dinheiro aplicado no banco agora depende dos procedimentos de liquidação e do limite do FGC para saber quanto poderá recuperar.

Se você é investidor, o primeiro passo é verificar se seus produtos estão cobertos pelo FGC, que garante até R$ 250 mil por CPF ou CNPJ por instituição, para aplicações como:

- CDB

- LCI

- LCA

- Poupança

- Conta corrente

Valores acima disso entram na chamada massa de credores, e o pagamento dependerá da recuperação de recursos durante a liquidação.

Depois disso, é essencial baixar o aplicativo oficial do FGC e fazer o cadastro. O app pode apresentar instabilidade devido ao grande volume de acessos, mas o registro inicial já adianta o processo.

O liquidante enviará ao FGC a lista completa de credores — etapa que pode levar algumas semanas. Assim que isso ocorrer, o app liberará a opção para solicitar o ressarcimento. Nessa fase, você precisará validar seus dados, assinar o termo digital e informar uma conta bancária para receber o valor.

Para quem investiu acima do limite garantido, o excedente dependerá dos resultados da liquidação. Em alguns casos, especialmente para quem tinha títulos via corretoras, pode ser necessário indicar uma nova instituição para receber esses ativos.

É importante também verificar se você possui obrigações ou contratos ainda vigentes com o banco, pois eles podem continuar válidos mesmo após a intervenção.

No geral, o processo exige paciência. Mesmo dentro da cobertura do FGC, o ressarcimento pode levar algumas semanas.

Cuidado ao escolher CDBs e investimentos de renda fixa

É fundamental reforçar um alerta: no mercado financeiro, não existe almoço grátis. Muitas pessoas se deixam levar por rentabilidades acima da média apenas porque existe FGC, mas isso não elimina todos os riscos.

A fragilidade do Banco Master já era discutida há quase um ano, e muitos investidores ficaram apreensivos durante esse período. Aceitar uma rentabilidade um pouco menor muitas vezes significa dormir tranquilo, evitar dores de cabeça e não depender de longos processos de ressarcimento.

Se o seu objetivo é ser conservador na renda fixa, desconfiar de promessas excessivamente vantajosas é sempre a melhor estratégia.

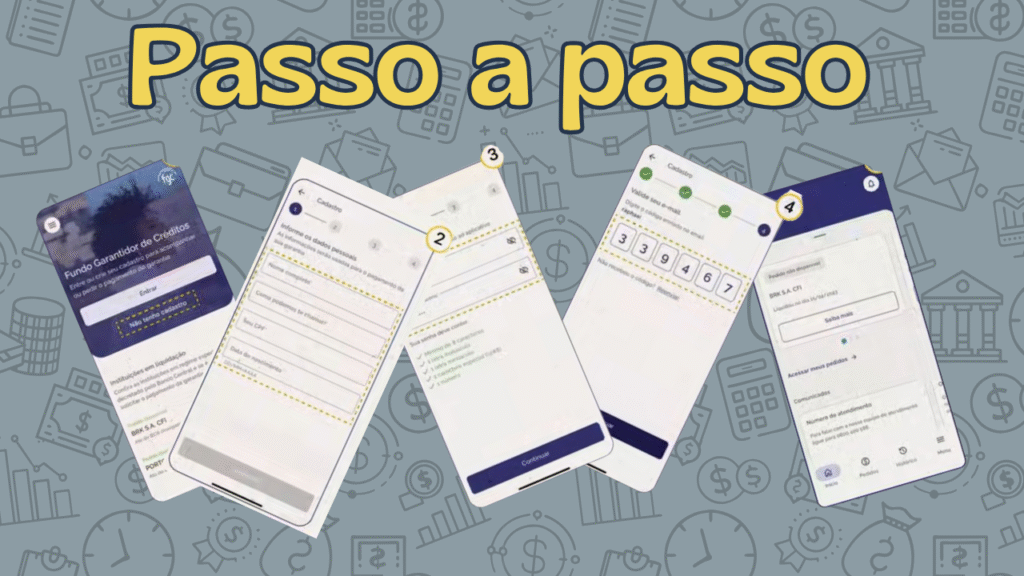

Passo a passo para se cadastrar no FGC e solicitar a garantia

- Baixe o aplicativo do FGC

Pesquise por “FGC – Fundo Garantidor de Créditos” na Google Play ou App Store.

2. Faça seu cadastro no app

Informe seus dados pessoais, valide as informações e crie sua senha.

3. Aguarde a lista de credores

O liquidante enviará os dados ao FGC em até cerca de 30 dias úteis.

4. Solicite o pagamento

A opção aparecerá no app. Valide sua identidade, assine o termo e informe sua conta bancária.

5. Receba a garantia

Se tudo estiver correto, o pagamento pode cair em até 48 horas úteis.

6. Atenção ao prazo

Você tem até 5 anos para solicitar o ressarcimento.

7. Mantenha o app atualizado

Em caso de dúvida, o FGC atende pelo e-mail: atendimento.credores@fgc.org.br.

O FGC também disponibilizou um guia oficial para orientar o processo, clique na imagem ao lado para acessar o guia!

O caso do Banco Master reforça a importância da cautela na hora de investir. Sinais de alerta aparecem o tempo todo — cabe a nós prestar atenção. Espero que você consiga receber seu ressarcimento e superar essa situação com tranquilidade. E que essa experiência sirva como aprendizado: rentabilidade alta demais costuma cobrar um preço.

E agora quero saber de você:

Você tinha investimentos no Banco Master? Já baixou o app do FGC para solicitar seu ressarcimento?

Compartilhe sua experiência nos comentários.

Se tiver amigos ou familiares passando por essa situação, compartilhe este conteúdo com eles.

E te convido também a conhecer o canal PROKURAKI no YouTube para mais dicas e conteúdos úteis como este.